Pix, boletos e escolhas: sua maturidade financeira começa aqui

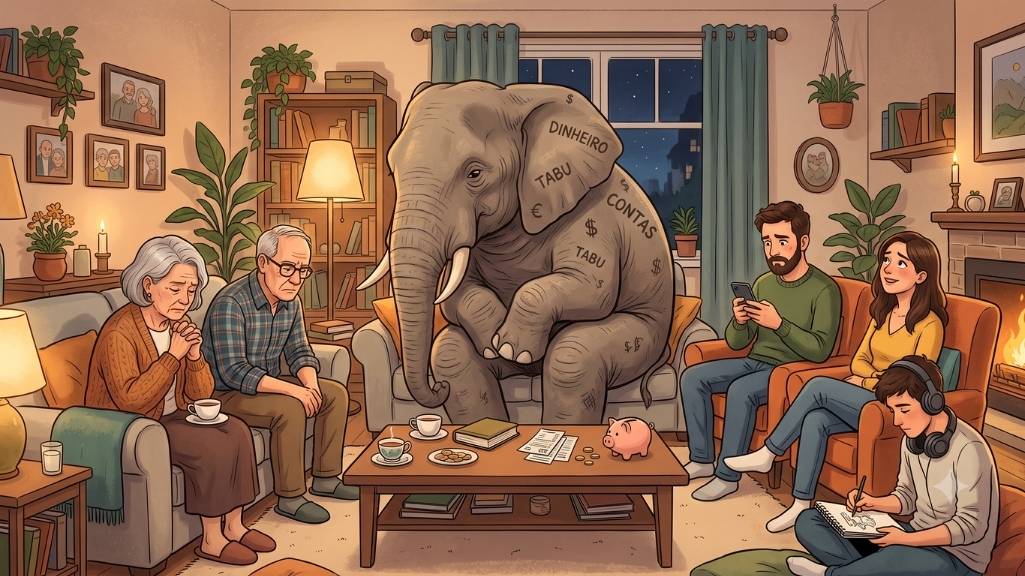

Falar sobre dinheiro costuma ser aquele clássico elefante na sala. O assunto ainda é um baita tabu que atravessa gerações, afetando desde os jovens até casais de longa data. Mas a verdade é que dá, sim, para encarar a nossa realidade financeira e desenvolver maturidade financeira dos jovens sem puxar um clima pesado ou sentir vergonha.

Se você quer entender por que esse tema ainda causa tanto frio na barriga e, acima de tudo, descobrir como virar esse jogo desde o primeiro salário, veio ao lugar certo.

O peso do silêncio: por que a grana ainda assusta?

Repare só: conversas sobre orçamento, teto de gastos e investimentos parecem um clube restrito para os mais velhos, não é? Em grande parte das famílias, o dinheiro só vira pauta quando a corda aperta. Esse silêncio não é por acaso; afinal, o tema mexe com feridas delicadas.

Falar de finanças muitas vezes engatilha:

- Insegurança por não entender os termos técnicos do mercado.

- Vergonha de expor que as contas estão apertadas.

- Medo do julgamento alheio sobre o nosso padrão de vida.

O grande problema é que, sem diálogo, a maioria dos jovens é empurrada para o modo “tentativa e erro”, aprendendo a gerenciar o próprio bolso só quando o primeiro grande boleto vence (ou atrasa). É aqui que a educação financeira muda o roteiro. Ela não tem a ver com planilhas chatas cheias de fórmulas, mas sim com autonomia: ter a informação certa para não cair em ciladas e decidir o que fazer com segurança.

O primeiro pix: quando as escolhas batem à porta

O primeiro contato real com a independência financeira costuma vir com a primeira renda — seja o dinheiro do estágio, uma mesada ou a remuneração do primeiro emprego formal. É uma sensação ótima, mas que traz o pacote completo de responsabilidades.

A cabeça ferve com perguntas: Compro aquela roupa que namoro há meses? Ajudo nas contas de casa? Guardo um pouco?

Mesmo sem notar, é nessa encruzilhada que a sua maturidade financeira começa a ser moldada. Você passa a calibrar o peso entre o “eu quero agora” e o “será que isso faz sentido para o meu momento?”. Curtir o presente é fundamental, mas torrar tudo de uma vez cobra o seu preço ali na frente. Encontrar o equilíbrio é o que garante uma relação saudável com a sua conta bancária a longo prazo.

O mapa da mina: planejando sem neura

Planejar, antes de mais nada, nada mais é do que dar uma direção inteligente para o seu dinheiro. Dessa forma, você conquista seus objetivos sem viver no limite da ansiedade. Além disso, não precisa se assustar com o nome: se você parou cinco minutos para avaliar se uma compra cabia no seu orçamento antes de passar o cartão, então já fez um planejamento.

Por outro lado, para quem está tateando esse universo agora, uma das bússolas mais práticas do mercado é a Regra dos 50-30-20. Ela propõe fatiar a sua renda em três gavetas bem definidas:

- 50% para Necessidades: O que é vital para você viver (aluguel, transporte, alimentação).

- 30% para Desejos: O que traz cor para a rotina (lazer, barzinho com os amigos, um corte de cabelo novo, compras).

- 20% para o Futuro: O dinheiro que trabalha para você (reserva para imprevistos e investimentos).

Para deixar tudo bem desenhado, imagine esse conceito aplicado ao salário mínimo de R$ 1.621,00:

| Destino do Dinheiro | Proporção | Valor na Prática |

| Essencial (Sobrevivência) | 50% | R$ 810,50 |

| Estilo de Vida (Lazer/Desejos) | 30% | R$ 486,30 |

| Investimentos (Sua segurança) | 20% | R$ 324,20 |

O poder de começar cedo: faça o tempo trabalhar por você

Guardar dinheiro tem muito mais a ver com hábito e repetição do que com a quantia em si. Esqueça aquela história de “vou poupar o que sobrar”. A regra de ouro é se pagar primeiro: agende uma transferência automática para o mesmo dia em que o salário cai na conta. Esse valor vai pavimentar sua estabilidade e tirar as suas metas do papel.

Pensando no longo prazo, a previdência privada surge como um verdadeiro trunfo. Dar o pontapé inicial nesse tipo de investimento logo no começo da carreira traz um impacto gigante. Sabe por quê? É a mágica dos juros compostos. Quanto mais cedo você começa, menor precisa ser o seu esforço financeiro mensal, já que o tempo faz a parte mais pesada do trabalho de multiplicação do seu patrimônio.

Olho no lance: Se o seu lugar de trabalho oferece um plano de previdência corporativa, agarre a oportunidade. Em modelos como o Plano PAI — gerido pela Fundação Itaúsa Industrial —, a empresa costuma colocar um dinheiro extra junto com o seu aporte. É, literalmente, ver o seu dinheiro render em dobro com o apoio da organização.

Enfim, o dinheiro só é um tabu enquanto a gente não assume as rédeas dele. Que tal começar a planejar o seu próximo passo hoje mesmo?